Od 1 lipca zacznie obowiązywać Nowy Ład 2.0. Wprowadza on istotne zmiany dla przedsiębiorców takie jak:

- Stawka PIT 12% zamiast 17% – zmiana stawki podatkowej w I progu podatkowym (do 120 000 zł).

- Likwidacja ulgi dla klasy średniej.

- Możliwość zaliczania do kosztów uzyskania przychodu składek zdrowotnych (własnych oraz osoby współpracującej) w ramach limitu rocznego w wysokości 8 700 zł (dotyczy przedsiębiorców na podatku liniowym, podatnicy rozliczający się według skali podatkowej nie uzyskali takiego prawa).

- Pomniejszenie przez ryczałtowca przychodów o 50% składek zdrowotnych zapłaconych w roku podatkowym (własnych i za osobę współpracującą).

- Pomniejszenie wysokości wpłat z tytułu karty podatkowej o 19% składek zdrowotnych zapłaconych w roku podatkowym.

- Zmieniono zasady korzystania z preferencji podatkowych przez osoby samotnie wychowujące dzieci. (Przywrócenie możliwości wspólnego rozliczenia samotnego rodzica z dzieckiem).

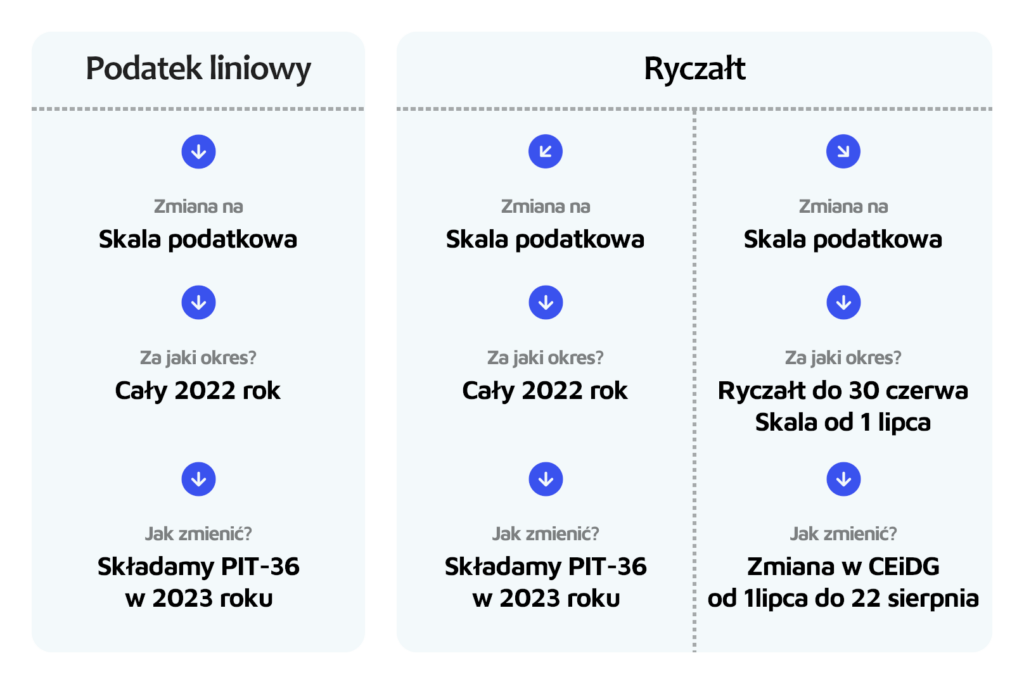

Modyfikacje przepisów są na tyle duże, że rząd pozwolił również niektórym podatnikom na zmianę formy opodatkowania w trakcie roku podatkowego. Do kiedy przedsiębiorcy mają czas na zmianę formy opodatkowania na rok 2022? Czy każdy przedsiębiorca może zmienić formę opodatkowania? Oraz w jaki sposób zmienić formę opodatkowania? Na te pytania znajdziesz odpowiedzi w tabeli poniżej.

Dla kogo zmiana formy opodatkowania będzie korzystna?

Na to pytanie, nie ma jednej, poprawnej odpowiedzi, sytuacja każdego przedsiębiorcy powinna być rozpatrywana indywidualnie. W analizie formy opodatkowania należy wziąć pod uwagę wiele zmiennych, m.in. rodzaj wykonywanych usług, wysokość przychodów i kosztów, inne formy zatrudnienia, czy nawet rozliczenie wspólnie z małżonkiem. Należy pamiętać, że wysokość składki zdrowotnej właściciela jest zależna od wyboru formy opodatkowania. Zmiana sposobu opodatkowania wiąże się także z nowymi obowiązkami, czynnościami i ograniczeniami. Rezygnacja z ryczałtu w trakcie roku podatkowego będzie oznaczać dla podatnika brak możliwości rozliczenia się wspólnie z małżonkiem lub jako osoba samotnie wychowująca dziecko. Podatnik taki będzie jednak korzystał z pełnej kwoty wolnej (30 000 zł) i pełnego limitu dochodów podlegających opodatkowaniu 12% stawką podatku (120 000 zł). Natomiast na skali podatkowej nie będzie mógł odliczyć składki zdrowotnej. Będzie również to się wiązało z założeniem podatkowej księgi przychodów i rozchodów, od początku lub połowy 2022 roku, co może okazać się kosztowne.

Nasze biuro może dokonać dla klienta takiej analizy i symulacji wysokości podatku opartej na przewidywanej przez klienta wysokości kosztów i przychodów.

Podstawa prawna:

- Ustawa z dnia 9.06.2022 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw (Dz. U. z 2022 r. poz. 1265).