- Jakie przepisy regulują posiadanie kasy fiskalnej?

- Kto ma bezwzględny obowiązek posiadania kasy fiskalnej?

- Czynności zwolnione z obowiązku ewidencjonowania w latach 2022 – 2023

- Zwolnienia podmiotowe ze względu na wysokość obrotu

- Moment utraty zwolnienia

- Jakie przepisy regulują posiadanie kasy fiskalnej?

Podstawowe przepisy dotyczące kas fiskalnych zawarte są w ustawie o VAT. Artykuł 111 ust. 1 tej ustawy zobowiązuje podatników dokonujących sprzedaży towarów na rzecz osób fizycznych niebędących przedsiębiorcami oraz rolników ryczałtowych do ewidencjonowania sprzedaży przy zastosowaniu kas rejestrujących. Według art. 111 ust. 8 minister właściwy do spraw finansów publicznych może, w drodze rozporządzenia, zwolnić na czas określony niektóre kategorie podatników i niektóre czynności z obowiązku, o którym mowa w ust. 1, oraz określić warunki korzystania ze zwolnienia. Aktualnie obowiązującym do 31 grudnia 2023 roku jest Rozporządzenie Ministra Finansów z dnia 22 grudnia 2021 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji przy zastosowaniu kas rejestrujących. Rozporządzenie weszło w życie z dniem 1 stycznia 2022 r., z wyjątkiem § 4 ust. 1 pkt 2 lit. m, który wchodzi w życie z dniem 1 lutego 2023 r.

- Kto ma bezwzględny obowiązek posiadania kasy fiskalnej?

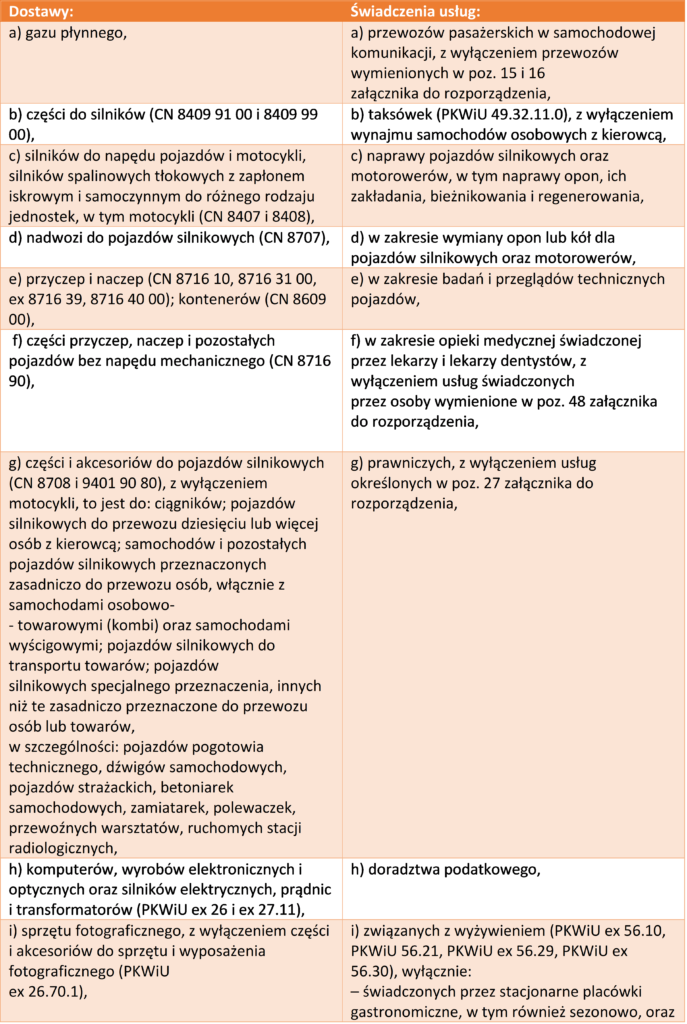

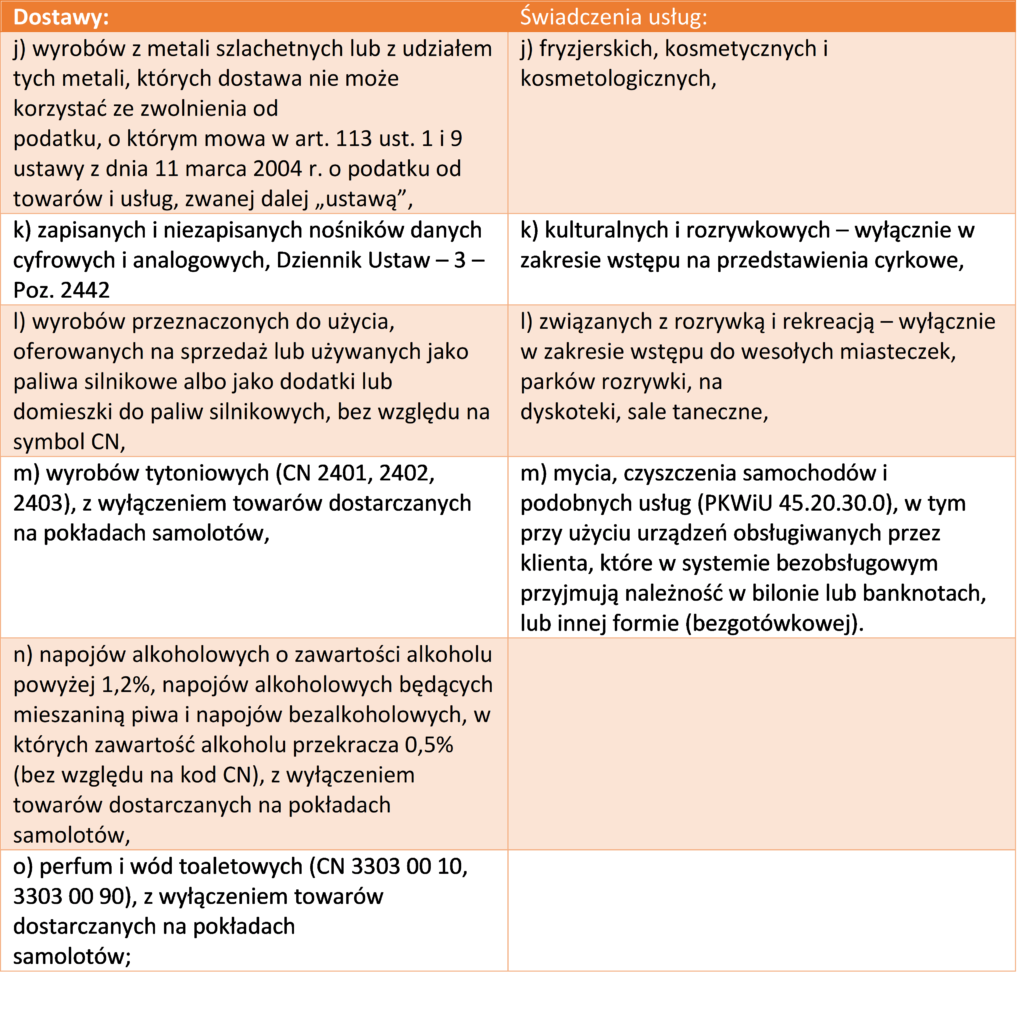

Zwolnień z obowiązku posiadania kasy fiskalnej, które zawarte są w § 3 oraz w załączniku Rozporządzenia Ministra Finansów z dnia 22 grudnia 2021 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji przy zastosowaniu kas rejestrujących nie stosuje się w przypadku dostawy towarów lub świadczenia usług zawartych w § 4 rozporządzenia. Od stycznia 2022 roku obejmuje on:

- Czynności zwolnione z obowiązku ewidencjonowania w latach 2022 – 2023

Zgodnie z paragrafem drugim rozporządzenia zwalnia się z obowiązku ewidencjonowania w danym roku podatkowym, nie dłużej jednak, niż do dnia 31 grudnia 2023 r., czynności wymienione w załączniku do rozporządzenia. Lista ta nie zmieniła się w porównaniu z poprzednim rokiem. Załącznik ten podzielony jest na dwie sekcje:

I. Dostawa towarów lub świadczenie usług, których przedmiotem są następujące towary lub usługi. W skład pierwszej sekcji wchodzą 32 pozycje i są to m.in.:

- Usługi związane z rolnictwem oraz chowem i hodowlą zwierząt, z wyłączeniem usług weterynaryjnych – z

wyjątkiem usług podkuwania koni (PKWiU ex 01.62.10.0); - Usługi finansowe i ubezpieczeniowe, (PKWiU 64-66);

- Usługi związane z obsługą rynku nieruchomości, jeżeli świadczenie tych usług w całości zostało

udokumentowane fakturą, (PKWiU ex 68.3); - Czynności notarialne, (bez względu na symbol PKWiU);

- Usługi w zakresie edukacji – z wyłączeniem:

- usług w zakresie pozaszkolnych form edukacji sportowej oraz zajęć sportowych i rekreacyjnych

(PKWiU 85.51.10.0); - usług świadczonych przez szkoły tańca i instruktorów tańca (PKWiU 85.52.11.0);

- usług świadczonych przez szkoły nauki jazdy (PKWiU 85.53.11).

- usług w zakresie pozaszkolnych form edukacji sportowej oraz zajęć sportowych i rekreacyjnych

II. Sprzedaż dotycząca szczególnych czynności. Sekcja ta obejmuje 19 czynności, których wykonywanie uprawnia do skorzystania ze zwolnienia z obowiązku posiadania kasy fiskalnej. Należą do nich m.in.:

- Dostawa nieruchomości;

- Dostawa towarów w systemie wysyłkowym (pocztą lub przesyłkami kurierskimi), jeżeli dostawca towaru

otrzyma w całości zapłatę za wykonaną czynność za pośrednictwem poczty, banku lub spółdzielczej kasy

oszczędnościowo-kredytowej (odpowiednio na rachunek bankowy podatnika lub na rachunek podatnika w

spółdzielczej kasie oszczędnościowo-kredytowej, której jest członkiem), a z ewidencji i dowodów

dokumentujących zapłatę jednoznacznie wynika, jakiej konkretnie czynności dotyczyła i na czyją rzecz

została dokonana (dane nabywcy, w tym jego adres); - Świadczenie usług na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników

ryczałtowych, jeżeli świadczący usługę otrzyma w całości zapłatę za wykonaną czynność za pośrednictwem

poczty, banku lub spółdzielczej kasy oszczędnościowo-kredytowej (odpowiednio na rachunek bankowy

podatnika lub na rachunek podatnika w spółdzielczej kasie oszczędnościowo-kredytowej, której jest

członkiem), a z ewidencji i dowodów dokumentujących zapłatę jednoznacznie wynika, jakiej konkretnie

czynności dotyczyła; - Dzierżawa gruntów oraz oddanie gruntów w użytkowanie wieczyste;

- Dostawa towarów i świadczenie usług, które na podstawie przepisów o podatku dochodowym są zaliczane

przez podatnika do środków trwałych lub wartości niematerialnych i prawnych podlegających amortyzacji,

jeżeli czynności te w całości zostały udokumentowane fakturą

- Usługi związane z rolnictwem oraz chowem i hodowlą zwierząt, z wyłączeniem usług weterynaryjnych – z

- Zwolnienia podmiotowe ze względu na wysokość obrotu

Gdy w ramach prowadzonej, działalności są wykonywane czynności nieujęte w paragrafie drugim (odnośnik) oraz 4 rozporządzenia (odnośnik), należy sprawdzić, czy nie możliwości skorzystania ze zwolnienia ze względu na wartość obrotów. W 2022 roku limit zwolnienia nie uległ zmianie. W paragrafie 3 rozporządzenia znajdują się regulacje dotyczące zwolnienia podmiotowego. Zgodnie z którymi zwalnia się z obowiązku ewidencjonowania w danym roku podatkowym, nie dłużej jednak, niż do dnia 31 grudnia 2023 r.:

- Limit 20 tys. zł

Podatników, u których wartość sprzedaży dokonanej na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych:

- dla przedsiębiorców kontynuujących działalność – nie przekroczyła w poprzednim roku podatkowym kwoty 20 000 zł, a jeżeli podatnik rozpocząłdziałalność w trakcie poprzedniego roku, ustala się limit, w proporcji do okresu wykonywania tych czynności.

- Dla przedsiębiorców rozpoczynających działalność – przewidywana przez podatnika wartość sprzedaży z tego tytułu nie przekroczy, w proporcji do okresu wykonywania tych czynności w danym roku podatkowym, kwoty 20 000 zł;

- Zwolnienie przy ponad 80% sprzedaży zwolnionej w całkowitej wartości sprzedaży dla osób fizycznych i

rolników ryczałtowychPodatników, którzy dokonują dostawy towarów lub świadczenia usług zwolnionych obowiązku ewidencjonowania, wymienionych w części I załącznika do rozporządzenia, w przypadku gdy udział sprzedaży z tytułu czynności zwolnionych z obowiązku ewidencjonowania, wymienionych w części I załącznika do rozporządzenia, w całkowitej sprzedaży podatnika dokonanej na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych, zwany dalej „udziałem procentowym sprzedaży”,

- dla przedsiębiorców kontynuujących działalność – był w poprzedni podatkowym wyższy niż 80%.

- dla przedsiębiorców rozpoczynających – jeżeli przewidywany przez podatnika udział procentowy sprzedaży:

- za okres pierwszych sześciu miesięcy wykonywania tych czynności,

- za okres do końca roku, w przypadku gdy okres wykonywania tych czynności w roku podatkowym jest krótszy niż sześć miesięcy

– będzie wyższy niż 80%;

- Limit 20 tys. zł

- Utrata zwolnienia z obowiązku stosowania kas fiskalnych

Moment utraty zwolnienia dla podatników korzystających ze zwolnienia podmiotowego i podmiotowo-przedmiotowego. znajdziemy w § 5 rozporządzenia, następuje on po upływie dwóch miesięcy następujących po miesiącu, w którym wystąpiło zdarzenie uniemożliwiające korzystanie z danego

zwolnienia.