Jedną z największych rewolucji Polskiego Ładu jest zmiana sposobu obliczania składki na ubezpieczenie zdrowotne.

Ustawodawca uzasadnia, iż sprawiedliwie społecznie będzie opłacanie składek na ubezpieczenie zdrowotne w wysokości uzależnionej od przychodu/dochodu, a nie w jednej stałej zryczałtowanej kwocie jak to miało miejsce dotychczas.

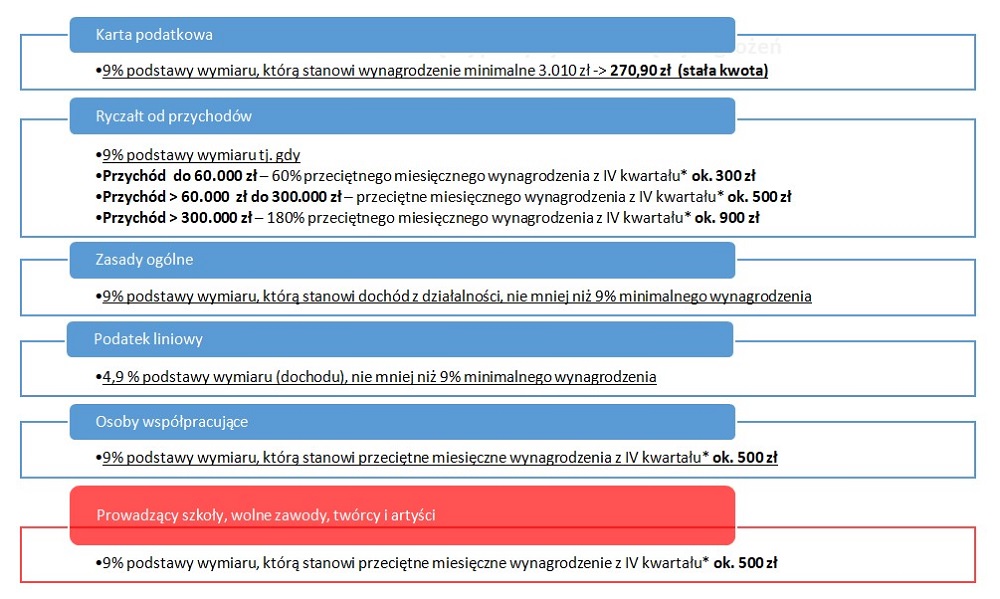

Dane prezentujemy poniżej w tabeli.

Wysokość składki na ubezpieczenie zdrowotne w 2022 r.

* czekamy na opublikowanie danych za czwarty kwartał

Nowa składka to jedno, ale fakt, że jej nie odliczymy to drugie

Kolejną rewolucyjną zmianą, jest to, iż składka nie będzie podlegała odliczeniu od podatku.

Do tej pory faktyczne obciążenie finansowe składką na ubezpieczenie zdrowotne wynosiło 53,03 zł (381,81 zł do wpłaty – 328,78 zł do odliczenia od podatku). Obrazowo można powiedzieć, iż pomimo faktu, że wpłata do ZUS wynosiła 381,81 zł za przedsiębiorcę, to kwota 328,78 zł pomniejszała podatek. Mówiąc jeszcze prościej, kwoty wpłacone do ZUS w dużej mierze wpływały na obniżoną wpłatę podatku do urzędu skarbowego.

Od 1 stycznia 2022 r. ten stan rzeczy ulega zmianie, stąd w wielu przypadkach oznacza to, wyższe wpłaty podatku. Ustawodawca z dniem 31 grudnia 2021 r. uchyli przepis umożliwiający odliczenie zapłaconej ZUS zdrowotnej.

Nowe kluczowe terminy

Nowością jest, iż składki na ubezpieczenie zdrowotne będą rozliczane w ciągu roku w cyklu miesięcznym – składka będzie płatna za miesiąc kalendarzowy. Pojawi się też nowy termin wpłaty. Składki ZUS będą regulowane:

- do 15 dnia następnego miesiąca za miesiąc poprzedni – dla płatników składek posiadających osobowość prawną,

- do 20 dnia następnego miesiąca za miesiąc poprzedni – dla pozostałych płatników składek.

Jednak, po zakończonym roku konieczne będzie dokonanie swoistego rodzaju rozliczenia rocznego w ZUS. Ma ono a celu zweryfikować, czy w ujęciu rocznym przedsiębiorca nadpłacił składki i otrzyma ich zwrot (tylko na wniosek), czy ma obowiązek wykonać dopłatę.

Ryczałtowcy – możliwe uproszczenie

Podatnicy zryczałtowanego podatku dochodowego (Ci, którzy wybiorą ryczałt na 2022 r.) mogą zdecydować się na swego rodzaju uproszczenie w rozliczeniu.

Otóż, co do zasady wysokość składki ZUS będzie uzależniona od przychodu osiągniętego w 2022 r. Tak jak wskazano w tabeli – wysokość składki zdrowotnej będzie pozostawała w ścisłym związku z wysokością przychodu:

- do momentu, w którym przychód (liczony narastająco od początku roku) będzie do kwoty 60.000 zł – składka będzie wynosiła ok. 300 zł,

- jeżeli przychód narastająco przekroczy 60.000 zł, ale będzie niższy niż 300.000 zł – składka będzie wynosiła ok. 500 zł,

- przychód powyżej 300.000 zł oznacza składkę w kwocie ok. 900 zł miesięcznie.

Warto mieć na uwadze wskazane progi, bo przekroczenie limitu przychodów (w skali roku) choćby o złotówkę np. 300.001 zł, będzie oznaczało nie tylko wyższe bieżące wpłaty (od momentu przekroczenia), ale i konieczność dopłat składki za poprzednie miesiące. Dopłata ta będzie rozliczana w terminie składania zeznania rocznego PIT-28 (będzie wykazana w deklaracji rozliczeniowej za luty i płatna w marcu).

Uwaga! Wspomniane uproszczenie ma polegać na możliwości opłacania ZUS od przychodu uzyskanego w 2021 r. Jest to z całą pewnością gwarancja stałej składki zdrowotnej w ciągu roku (co miesiąc będzie regulowana w tej samej kwocie). Jednak przy takim rozwiązaniu trzeba mieć na uwadze, iż rozliczenie roczne może wiązać się ze znacznym obciążeniem finansowym. Taka sytuacja w szczególności będzie miała miejsce, gdy przychód w 2021 r będzie niższy w stosunku do uzyskanego w 2022 r. Decyzja o sposobie rozliczenia będzie pozostawała w gestii przedsiębiorcy.

Podstawa prawna:

- art. 15 pkt 4-6 ustawy z 29.10.2021 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw (Dz.U. poz. 2105).

Stan prawny aktualny na dzień 3.12.2021 r.